こんにちは、公認会計士・税理士の永井です。

今回の『条文から読み解くシリーズ』は、最近国税庁がインボイス制度の「多く寄せられる質問」に追加した問について取り上げたいと思います。

※『条文から読み解くシリーズ』は、税務トピックを根拠となる条文まで深堀りしながら、一般の方々にとっても分かりやすく解説する記事を目指すコラムシリーズです。

フリマアプリ等により商品を仕入れた場合の仕入税額控除

国税庁のホームページではインボイス制度の「多く寄せられる質問」が公表されており、定期的に更新が行われています。今回取り上げるのは、令和6年6月26日に更新された問d「フリマアプリ等により商品を仕入れた場合の仕入税額控除」です。

今回のコラムのタイトルに「もはや何でもあり?」と入れたのは、税理士から見ると「本当にいいのか?」と思えるような踏み込んだ考え方がこの問において示されていたからです。今回はその点を中心に解説していきます。

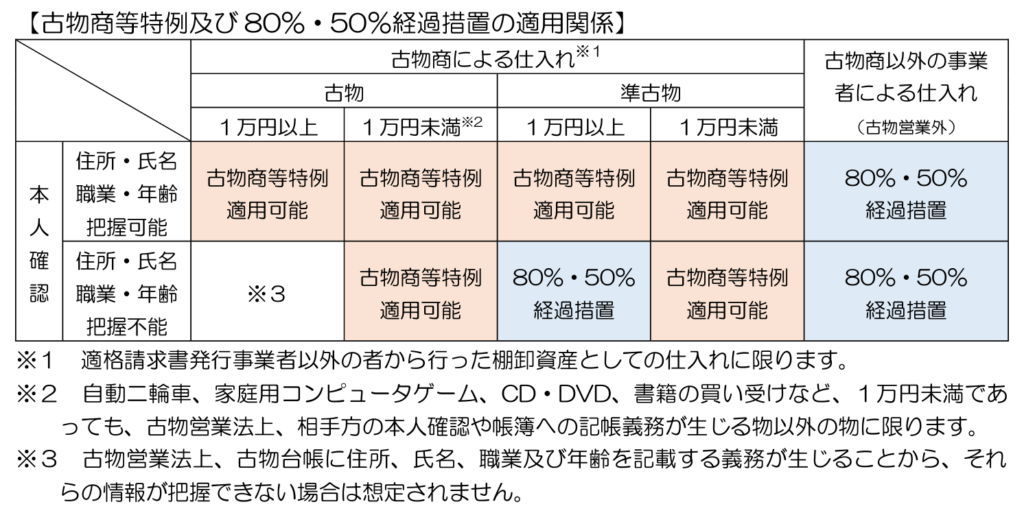

フリーマーケットアプリやインターネットオークション(以下、フリマアプリ等)はすっかり普及しましたが、そうしたフリマアプリ等を通じて仕入れる場合の仕入税額控除の取扱いは、大きく①古物営業法上の許可を受けて古物営業を営む古物商が商品を仕入れる場合と、②それ以外の場合(固定資産など自ら使用する物品として仕入れるような場合や古物商以外の者が仕入れるような場合)とに分けられます。適用関係をまとめると下表のとおりです。

1.古物商による仕入れの場合

私も不要になった本やCDをブックオフやディスクユニオンといった店舗へ売りに行くことがありますが、そうした中古品買取業者は古物営業を営む古物商として古物営業法上の許可を受けています。

今回の「多く寄せられる質問」において、そのような古物商が商品を仕入れる場合の取扱いについては、従来の取扱いが改めて整理されたのみであるため、ここでは参考までに内容を引用して紹介するに留めます。

| 1 フリマアプリ等による仕入れに係る古物商等特例の適用について 適格請求書等保存方式において、古物営業法上の許可を受けて古物営業を営む古物商が、適格請求書発行事業者以外の者から棚卸資産として古物(古物営業と同等の取引方法により買い受ける古物に準ずるもの(以下「準古物」といいます。)を含みます。)を買い受けた場合には、一定の事項が記載された帳簿のみの保存により仕入税額控除の適用を受けることができます(以下「古物商等特例」といいます。)。 古物営業法上、原則として、商品を仕入れた際の対価の総額が1万円以上の場合には、相手方の確認を行った上でいわゆる「古物台帳」に取引の相手方の住所、氏名、職業及び年齢を記載することとされており、古物商等特例の適用に当たっては、消費税法上の帳簿にもそれらの情報のうち住所及び氏名が記載されている必要があります(帳簿の記載事項に関する詳細は、「消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&Aの問110」をご参照ください。)。 古物商が、いわゆるフリーマーケットアプリやインターネットオークション(以下「フリマアプリ等」といいます。)により商品の仕入れを行った場合、その仕入先が適格請求書発行事業者であれば、当該仕入先から適格簡易請求書(注1)を受領し保存する必要がありますが、適格請求書発行事業者以外の者(注2)であれば、上記のとおり、帳簿に一定の事項を記載することで古物商等特例の適用を受けることが可能です。 その際、対価の総額が1万円未満であれば、古物台帳に相手方の住所、氏名、職業及び年齢の記載は不要(注3)であるため、匿名で取引が行われていたとしても古物商等特例の適用は可能ですが、1万円以上の場合、それらの記載が必要となるため、これらの点について、古物営業法に規定された方法により相手方の確認を行う必要があります。 (注)1 フリマアプリ等による物品の譲渡を行う事業は、不特定かつ多数の者に対して課税資産の譲渡等を行うものとして適格簡易請求書の交付対象となるものと考えられます。また、出品者とフリマアプリ等を運営する事業者(以下「運営事業者」といいます。)が共に適格請求書発行事業者であるなど一定の要件を満たす場合には、運営事業者が、出品者に代わって媒介者交付特例により適格簡易請求書の交付を行うことも認められます。 2 適格請求書発行事業者以外の事業者や消費者が該当しますが、例えば、適格請求書発行事業者である個人事業者であったとしても、消費者として譲渡する場合には、適格請求書発行事業者以外の者と取り扱って差し支えありません。また、この点、メッセージ機能等により「適格請求書発行事業者としての譲渡である場合は登録番号を教えてください。連絡がない場合には、消費者としての譲渡と考えさせていただきます。」と確認を行った上で、何らの連絡がない場合には、仕入先を適格請求書発行事業者以外の者と取り扱って差し支えありません。 3 自動二輪車、家庭用コンピュータゲーム、CD・DVD、書籍の買い受けなど、1万円未満であっても、古物営業法上、相手方の本人確認や帳簿への記帳義務が生じる場合がありますのでご留意ください。 |

2.古物商以外の事業者による仕入れ(古物営業外)の場合

次に、古物商以外の者がフリマアプリ等で仕入れた場合(古物営業に該当しないものに限ります。)などにおいて、仕入先がインボイス発行事業者以外の者である場合に、80%・50%経過措置の適用を受けられるかどうかについてです。

80%・50%経過措置は、インボイス発行事業者以外の者(消費者、免税事業者又は登録を受けていない課税事業者)からの課税仕入れであっても、仕入税額相当額の一定割合を仕入税額とみなして控除することができる経過措置です(28年改正法附則第52条、第53条)。

この経過措置の適用を受けるためには、次の事項が記載された帳簿及び請求書等の保存が要件となります(28年改正法附則第52条、第53条、旧消費税法第30条第8項、第9項)。

1.帳簿

① 課税仕入れの相手方の氏名又は名称

② 課税仕入れを行った年月日

③ 課税仕入れに係る資産又は役務の内容(課税仕入れが他の者から受けた軽減対象課税資産の譲渡等に係るものである場合には、資産の内容及び軽減対象課税資産の譲渡等に係るものである旨)及び経過措置の適用を受ける課税仕入れである旨

④ 課税仕入れに係る支払対価の額

2.請求書等

① 書類の作成者の氏名又は名称

② 課税資産の譲渡等を行った年月日

③ 課税資産の譲渡等に係る資産又は役務の内容(課税資産の譲渡等が軽減対象資産の譲渡等である場合には、資産の内容及び軽減対象資産の譲渡等である旨)

④ 税率ごとに合計した課税資産の譲渡等の税込価額

⑤ 書類の交付を受ける当該事業者の氏名又は名称

ここで、フリマアプリ等を利用したことがある方はご存知だと思いますが、最近のフリマアプリ等では取引当事者が匿名のまま取引を行うのが一般的です。

そこで疑義が生じるのが、仕入先が匿名の場合、帳簿に記載すべき「課税仕入れの相手方の氏名又は名称」と請求書等に記載すべき「書類の作成者の氏名又は名称」が不明なため、80%・50%経過措置の要件を満たすことができず、適用を受けられないのではないかということです。

その点、今回追加された「多く寄せられるご質問」において、以下のとおり弾力的な取扱いが認められることとなりました。

| 2 フリマアプリ等による仕入れに係る80%・50%経過措置の適用について (中略)古物商以外の者がフリマアプリ等で仕入れた場合(古物営業に該当しないものに限ります。)には、80%・50%経過措置の適用を受けることは可能です。 この点、80%・50%経過措置の適用を受けるに当たり保存する必要がある区分記載請求書等に記載すべき「書類の作成者の氏名又は名称」及び帳簿に記載すべき「課税仕入れの相手方の氏名又は名称」については、「フリマアプリ等の名称及び当該フリマアプリ等におけるアカウント名」として差し支えありません。 |

つまり、古物商以外の者がフリマアプリ等で仕入れた場合には、Yahoo!フリマや楽天ラクマ、メルカリといったフリマアプリ等の名称と、出品者のアカウント名が記載された帳簿及び請求書等を保存しておけば、80%・50%経過措置の適用を受けられるということになります。

ちなみに、古物商による対価の総額が1万円以上の準古物の仕入れで、メッセージ機能等を用いて確認を行ったとしても仕入先の住所、氏名、職業及び年齢の確認ができないような場合には、同様に80%・50%経過措置の適用を受けることが可能とされています。

これは税理士の目線からするとかなり画期的な取扱いです。「課税仕入れの相手方の氏名又は名称」や「書類の作成者の氏名又は名称」は消費税法の条文中の文言ですが、条文は文字通りに正しく読むべきとする文理解釈の考え方からすると、「氏名又は名称」は個人や法人の実名を意味すると解するのが自然であると考えられ、「フリマアプリ等の名称及び当該フリマアプリ等におけるアカウント名」を含むと解するのは、やや行き過ぎた解釈であるように思われるからです。

ただし、今回のようなフリマアプリ等による仕入れのケースにおいて、80%・50%経過措置の適用を受けられないこととするのは酷であるとも考えられるため、もしかすると国税庁としても多少無理のある解釈であることを認識しつつ、実務に配慮して弾力的な取扱いを認めることとしたのかもしれません。

結び

今回「多く寄せられる質問」において示された国税庁の見解は、理論と実務の狭間でせめぎ合った結果、ぎりぎり導き出された落としどころという印象です。

特に80%・50%経過措置の適用は仕入先が消費者の場合も含まれることから、上述のような解釈を示さざるを得なかったのではないかと推測しますが、あくまでも今回のケースはそのように解釈しないと現実に即しない不合理な取扱いとなってしまうため、例外的な取扱いが認められた特殊なケースであると認識しておくのがいいように思われます。

今後も従来の税法が想定していなかった新たな形態の取引が出てくることが想定され、そのような場合に今回のような柔軟な取扱いが認められる可能性もありますが、今回のように国税庁の公式な見解が示されていない限りは、納税者側が安易に法令等を拡大解釈して税務上の取扱いを判断することはリスクがあると考えられますので、留意が必要です。

※本コラムの内容は執筆日現在の法令等に基づいております。執筆日以降の法令等の変更が反映されていない可能性がある点につきご留意ください。

個人事業主から中小・中堅企業まで、顧問税理士をお探しの方は永井公認会計士・税理士事務所へご相談ください。

まずは無料のオンライン面談(30分〜1時間程度)にて当事務所の業務内容・料金プランをご案内させていただきます。