こんにちは、公認会計士・税理士の永井です。

今回の『条文から読み解くシリーズ』は、実務的に問題となっている海外宿泊予約サイトのインボイス対応について取り上げたいと思います。

※『条文から読み解くシリーズ』は、税務トピックを根拠となる条文まで深堀りしながら、一般の方々にとっても分かりやすく解説する記事を目指すコラムシリーズです。

Booking.comやAgodaなどの海外予約サイトはインボイス非対応

出張等でホテルに宿泊する場合、事前にWebサイトを通じて予約することも多いかと思います。

そうした宿泊予約サイトには国内事業者が運営しているものと海外事業者が運営しているものがありますが、インボイス制度の導入後において、海外サイトを通じて予約した場合にインボイスの発行を受けられないケースが生じており、実務的に問題となっています。

1. 海外予約サイト(Booking.com、Agodaなど)の対応

海外予約サイトの代表的なものとして、Booking.com(ブッキングドットコム)、Agoda(アゴダ)、Expedia(エクスペディア)、Trip.com(トリップドットコム)などがあります。

たとえば、Booking.comはインボイス(請求書)の発行について以下のとおり説明しています。要は、宿泊施設が請求書を発行する必要があり、Booking.comは請求書を発行しない、とのことです。

ゲスト宛てに請求書を発行する必要はありますか?

概要:Booking.comのパートナー施設様は、現地法令で義務付けられている場合はチェックアウト時にゲストに請求書を発行する必要があります。現地の法令により請求書の種類は異なりますが、予約はパートナー施設様とゲストとの間に交わされる法的な契約であり、義務付けられている場合に請求書を発行するのはパートナー施設様です。

ゲストが宿泊施設を予約すると、予約はゲストと宿泊施設との間の法的な契約となるため、Booking.comがパートナー施設様またはゲストに請求書を送ることはできません。Booking.comは支払い証明書としての明細書を提供することはできますが、法的な理由により、ゲストに請求書を発行できるのは宿泊施設パートナー様のみです。

引用元:ゲスト宛てに請求書を発行する必要はありますか? | Booking.com for Partners

もう一つ、Agodaのインボイス(タックスインボイス)の発行に関する説明も見てみましょう。Booking.comと同様に、宿泊施設がタックスインボイスを発行する必要があり、Agodaはインボイスを発行しない、とのことです。

ゲスト、アゴダ、宿泊施設のうち、誰がタックスインボイス発行の義務を負いますか?

アゴダは、プラットフォームとして貴施設のオンライン予約促進のみを行っており、当該サービスの手数料を請求しています。そのため、アゴダから予約者に、貴施設が提供する宿泊サービスのインボイスを提供することはできません。つきましては、販売料金に対するタックスインボイス提供という現地の要件に従うのは、貴施設の責任となります。

全ゲストにタックスインボイスを発行する必要がありますか?

アメリカ、中国本土、台湾以外の国に所在する宿泊施設には、ゲストに対してタックスインボイスを発行する義務があります。タックスインボイスは、紙もしくはメール(もしくはその両方)で発行できます。

引用元:タックスインボイスを発行するにはどうしたら良いですか? – Agoda Partner Hub

2. ホテルの対応

海外予約サイトがインボイスを発行しないのであれば、ホテルがインボイスを発行してくれるのかというと、残念ながらそうではありません。

現在多くのホテルでは、宿泊予約サイトを通じて宿泊予約・事前決済した場合には、ホテルはインボイスを発行しないこととしています。

たとえば、ホテル日航ノースランド帯広のホームページでは以下のとおり説明されています。

現在、海外予約サイト(Booking.com、Expedia、agoda、Trip.com等)は日本国内の適格請求書・領収書(インボイス)に非対応です。

また、事前決済でご予約された場合は、当ホテルで領収書を発行することができませんのでご注意ください。

現地決済の場合に限り当ホテルが領収書(インボイス)を発行いたします。事前決済で宿泊予約を検討され領収書(インボイス)が必要なお客様は、当ホテルのホームページ、またはインボイス制度に対応している国内予約サイト(楽天、じゃらん等)からご予約ください。

引用元:宿泊予約における適格請求書・領収書(インボイス)の対応について|ホテル日航ノースランド帯広<公式>帯広ホテル

なお、事前決済の領収書については、ご予約の予約サイトへお問い合わせいただきますようお願いいたします。

他のホテルのホームページにおいても、基本的に同様の説明がされています。ホテル業界の中で申し合わせがあったものなのか、自然と広まったものなのかは不明ですが、ほとんど業界慣行として確立している対応といえそうです。

3. 海外予約サイトとホテルのいずれもインボイスを発行しない問題の発生

ここで浮かび上がるのが、海外予約サイトを通じて宿泊予約・事前決済した場合には、海外予約サイトとホテルのいずれからもインボイスの発行を受けられない、という問題です。

この問題について以下、根拠となる条文も紹介しながら考えていきたいと思います。

インボイスの交付方法は直接交付・代理交付・媒介者交付特例の3つ

1. 直接交付

インボイス発行事業者であるホテル運営者が、国内にあるホテルに係る宿泊サービスの提供を行った場合、インボイスの交付義務があります(消費税法第57条の4第1項)。

(適格請求書発行事業者の義務)

第五十七条の四 適格請求書発行事業者は、国内において課税資産の譲渡等・・・を行つた場合・・・において、当該課税資産の譲渡等を受ける他の事業者・・・から・・・請求書、納品書その他これらに類する書類(以下第五十七条の六までにおいて「適格請求書」という。)の交付を求められたときは、当該課税資産の譲渡等に係る適格請求書を当該他の事業者に交付しなければならない。

(以下省略)

引用元:消費税法 | e-Gov法令検索

宿泊予約サイトを通じて予約した場合でも、利用者に対して宿泊サービスの提供を行っているのはホテル運営者であるため、本来ホテル運営者が利用者に対してインボイスを交付しなければならない、というのが基本的な考え方です。

ホテル運営者から利用者に対して直接インボイスを交付する方法を、正式な名称ではありませんが、ここでは便宜的に『直接交付』といいます。

2. 代理交付

宿泊予約サイトを通じて予約した場合に、宿泊予約サイト運営者がホテル運営者を代理して、ホテル運営者のインボイス(ホテル運営者の名称及び登録番号を記載)を利用者に交付することも認められます。

この交付方法を『代理交付』といいます。

3. 媒介者交付特例

次の①及び②の要件を満たすことにより、宿泊予約サイト運営者(媒介者)が、ホテル運営者の宿泊サービスの提供について、宿泊予約サイト運営者の名称及び登録番号を記載したインボイスを、ホテル運営者に代わって利用者に交付することができます(消費税法施行令第70条の12第1項)。

この交付方法を『媒介者交付特例』といいます。

① ホテル運営者及び宿泊予約サイト運営者の両方がインボイス発行事業者であること

② 宿泊予約サイト運営者が取引前までにホテル運営者からインボイス発行事業者の登録を受けている旨の通知を受けていること

(媒介者等による適格請求書等の交付の特例)

第七十条の十二 事業者(適格請求書発行事業者に限る。)が、媒介又は取次ぎに係る業務を行う者(適格請求書発行事業者に限る。以下この条において「媒介者等」という。)を介して国内において課税資産の譲渡等を行う場合において、当該媒介者等が当該課税資産の譲渡等の時までに当該事業者から登録を受けている旨の通知を受けているときは、当該媒介者等は、当該課税資産の譲渡等を受ける他の者に対し法第五十七条の四第一項(第一号に係る部分に限る。)の規定により記載すべき事項、同条第二項(第一号に係る部分に限る。)の規定により記載すべき事項又は同条第三項(第一号に係る部分に限る。)の規定により記載すべき事項に代えて当該媒介者等の氏名又は名称及び法第五十七条の二第四項の登録番号を記載した当該課税資産の譲渡等に係る適格請求書、適格簡易請求書若しくは適格返還請求書(以下第七十条の十四までにおいて「適格請求書等」という。)又は適格請求書等に記載すべき事項に係る電磁的記録(法第五十七条の四第五項に規定する電磁的記録をいう。以下この条及び次条において同じ。)を当該事業者に代わつて交付し、又は提供することができる。この場合において、当該媒介者等は、財務省令で定めるところにより、当該適格請求書等の写し又は当該電磁的記録を保存しなければならない。

引用元:消費税法施行令 | e-Gov法令検索

以上のとおり、インボイスの交付方法としては3つありますが、このインボイス交付方法に関する認識が海外予約サイト側とホテル側で異なっているために、いずれからもインボイスが発行されない問題が生じているものと思われます。

想定される海外予約サイト側とホテル側の認識と相違点

1. 海外予約サイト側の認識

確認はできていませんが、恐らく海外予約サイトを運営する事業者はインボイス発行事業者の登録を受けていない可能性が高いと考えられます。その場合、インボイスの交付方法のうち『媒介者交付特例』の要件①を満たさないため、『媒介者交付特例』によりインボイスを交付することはできないこととなります。

また、『代理交付』について、こちらはあくまでもホテル運営者と海外予約サイト運営者との合意の上で、『直接交付』に代わり適用することが認められるインボイスの交付方法であると考えられます。この点、前述したとおりBooking.comなどの海外予約サイト運営者は、宿泊施設が請求書を発行する必要があり、海外予約サイト運営者は請求書を発行できないとしています。つまり、Booking.comなどの海外予約サイト運営者は、『代理交付』することについて合意していないと考えられます。

以上より、Booking.comなどの海外予約サイト運営者は、消費税法上の原則的なインボイス交付方法である『直接交付』によりインボイスが交付するものと認識していると想定されます。

2. ホテル側の認識

ホテル運営者は、前述したとおり、「事前決済でご予約された場合は、当ホテルで領収書を発行することができません」、つまり、宿泊予約サイトを通じて宿泊予約・事前決済した場合には『直接交付』によるインボイス交付はできないこととしています。

一方で、「現地決済の場合に限り当ホテルが領収書(インボイス)を発行いたします」「事前決済で宿泊予約を検討され領収書(インボイス)が必要なお客様は、当ホテルのホームページ、またはインボイス制度に対応している国内予約サイト(楽天、じゃらん等)からご予約ください」とあります。

楽天トラベルのサイトを確認すると、以下のとおりインボイス交付方法として『媒介者交付特例』を適用する旨が記載されています。

楽天トラベルサービスは「媒介者交付特例(消費税法施行令第70条の12)」を採用し、オンラインカード決済、コンビニ決済および全額ポイント決済の場合に、受託者として、楽天グループ株式会社名義もしくは楽天トラベルサービス株式会社名義のインボイス制度に対応した領収書を発行いたします。

引用元:【全般】楽天トラベルにおけるインボイス制度への対応について【楽天トラベル】

※適格簡易領収書を採用しており、課税対象額のみを記載しております。

※宿泊施設や事業者が登録事業者であることが条件となります。

※コンビニ決済で、入金と引き換えに店頭で渡される受領書は、適格簡易領収書には該当いたしません。

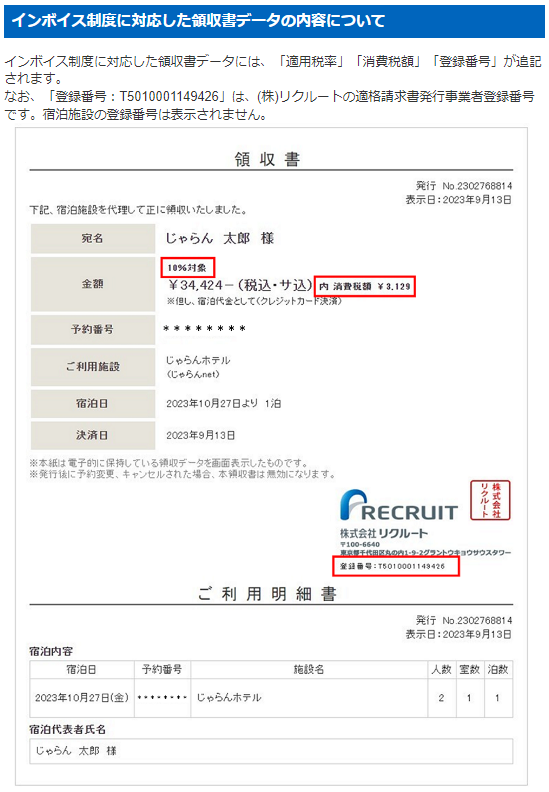

また、じゃらんnetのサイトにおいても以下のとおり、前述した『媒介者交付特例』の要件についての記述があり、また領収書にはホテルではなくじゃらんnetを運営しているリクルートの名称及び登録番号を記載することとしているため、インボイス交付方法として『媒介者交付特例』を適用していることが分かります。

オンラインカード決済の予約では、宿泊施設が適格請求書発行事業者でじゃらんnetにその旨を申告している場合に限り、インボイス制度に対応した領収書データを発行できます。

(2023年10月1日以降チェックアウトの予約に限ります。2023年9月30日までにチェックアウトした予約では、インボイス制度に対応した領収書データを発行することはできません。)現地決済を選択された場合は、じゃらんnetでは領収書データの発行はできません。直接、宿泊施設へご依頼ください。

引用元:じゃらんnetのインボイス制度への対応について

以上より、ホテル運営者は、現地決済またはホテルのホームページから予約した場合には『直接交付』、宿泊予約サイトを通じて宿泊予約・事前決済した場合には『媒介者交付特例』によりインボイスを交付するものと認識していると想定されます。

3. 両者の認識の相違点

宿泊予約サイトを通じて宿泊予約・事前決済した場合を前提とすると、インボイス交付方法として海外予約サイト側は『直接交付』、ホテル側は『媒介者交付特例』を適用するものと認識していると考えられます。

海外予約サイト側は『直接交付』によりホテル側がインボイスを交付する必要があると考えており、一方のホテル側は『媒介者交付特例』により海外予約サイト側がインボイスを交付する必要がある(ただし、海外予約サイト運営者がインボイス発行事業者の登録を受けていないため、『媒介者交付特例』の要件を満たさず、結果としてインボイスを交付することができない)と考えているものと想定され、これがインボイスの交付方法に関する両者の認識の相違点であると考えられます。

そうした認識の相違が、海外予約サイト側もホテル側もインボイスを発行しないという問題を生じさせている原因となっていると考えられますが、この点、私見ではホテル側の認識・整理にやや問題があるのではないかと考えています。

ホテル側の認識の問題点及び結論

1. ホテル側の認識の問題点

インボイスの交付方法として、原則は『直接交付』ですが、宿泊予約サイト運営者とホテル運営者の合意により『代理交付』や、一定の要件を満たすことにより『媒介者交付特例』を適用することが認められています。

ここで、ホテル側は、『媒介者交付特例』の要件を満たさない=インボイスを交付できない、と整理しているように思われますが、正しくは、『媒介者交付特例』の要件を満たさない=『直接交付』によりインボイスを交付する必要がある、と考えるべきではないかというのが私の見解です。

『代理交付』や『媒介者交付特例』は例外として認められている方法であり、それらが適用できない場合には、原則に立ち返って『直接交付』による必要がある、ということです。

したがって、ホテル側の「海外予約サイト(Booking.com、Expedia、agoda、Trip.com等)は日本国内の適格請求書・領収書(インボイス)に非対応」であり、「事前決済でご予約された場合は、当ホテルで領収書を発行することができません」という認識・対応は、消費税法に照らして問題があり、インボイスの交付義務を果たしていないこととなる恐れがあると考えます。

2. 結論

以上より、インボイス発行事業者の登録を受けていない海外予約サイトを通じて宿泊予約・事前決済した場合には、ホテル側が利用者に対してインボイスを交付する必要がある、というのが私なりの結論です。これは、海外予約サイト側の認識とも一致します。

利用者側の考えられる対応と今後の展望

1. 利用者側の考えられる対応

ホテルの宿泊費について仕入税額控除を適用するためには、原則としてインボイスを入手・保存する必要があります。

インボイス発行事業者は、前述のとおり消費税法第57条の4第1項に基づき「課税資産の譲渡等を受ける他の事業者…から…適格請求書…の交付を求められたとき」にはインボイスを交付する義務があります。

そのため、利用者としてはホテルに対してインボイスの発行を依頼することが原則的な対応であると考えられます。

ただし、わざわざホテルに対してインボイスの発行を依頼する手間がかかるのと、宿泊予約サイトを通じて宿泊予約・事前決済した場合においてホテル側がインボイスを発行しない実務は業界慣行として確立してしまっているようにも思われるため、いくら消費税法上の交付義務があることを説明したところで、ホテル側がインボイス発行に応じてくれることはあまり期待できないかもしれません。

そのため、当面の間は、楽天トラベルやじゃらんnetなどの『媒介者交付特例』によりインボイスの交付を受けられる宿泊予約サイトを利用するのが現実的な対応であると考えられます。

なお、社員に支給する出張旅費、宿泊費、日当等のうち、その旅行に通常必要であると認められる部分については、課税仕入に該当するものとして取り扱われ、一定の事項を記載した帳簿のみの保存で仕入税額控除が認められます(いわゆる『出張旅費等特例』)。

したがって、『出張旅費等特例』を適用できる場合には、インボイスの交付を受けて保存する必要はありません。ただし、社員に対して支払うのではなく、ホテルに直接支払う場合には『出張旅費等特例』を適用できず、原則としてインボイスの交付を受けて保存する必要があるため、注意が必要です。

2. 今後の展望

恐らくですが、海外予約サイト・ホテルのいずれに対しても、利用者からインボイス発行に関する問い合わせが数多く寄せられているのではないかと思います。

そのため、海外予約サイト・ホテルのいずれかにおいて、今後インボイス発行の対応が行われるようになることが想定されます。

ただし、インボイス発行に対応するためのシステム改修なども必要になると考えられ、そのような対応ができるのは比較的大手の海外予約サイト・ホテルに限られ、中小規模の海外予約サイト・ホテルではインボイス発行に対応しないままとなる可能性もあるため、今後の動向を注視する必要があります。

今回のようにインボイス制度の取扱いが正しく認識・運用されていないと思われる特殊なケースにおいては、必要に応じて顧問税理士等の専門家と相談の上、適切な対応を検討・判断する必要があると考えます。

※本コラムの内容は執筆日現在の法令等に基づいております。執筆日以降の法令等の変更が反映されていない可能性がある点につきご留意ください。

個人事業主から中小・中堅企業まで、顧問税理士をお探しの方は永井公認会計士・税理士事務所へご相談ください。

まずは無料のオンライン面談(30分〜1時間程度)にて当事務所の業務内容・料金プランをご案内させていただきます。