こんにちは、公認会計士・税理士の永井です。

今回より『条文から読み解くシリーズ』として、税務の解説コラムを書いていきたいと思います。

前回のコラムで「租税法律主義」について少し触れましたが、私は過去に中央大学教授の酒井克彦先生の講義を受ける機会があり、そこで「文理解釈」という考え方を教わりました。

「文理解釈」とは、簡単に言えば「条文を文字通りに正しく読む」ということです。私は「租税法律主義」と「文理解釈」の2つの考え方を知ってから、業務において税務上の取扱いを判断する際にはきちんと条文を確認するようになりました。

そこで、『条文から読み解くシリーズ』では根拠となる条文も示しながら、インターネット上によくある税務の解説記事から一歩踏み込んだ内容にすることを目指していきたいと思います。

ただし、一般の方々にも分かりやすいように一部説明を簡略化することがある点、特に専門家の方がご覧になる場合は予めご了承ください。

パーキング・メーターやパーキング・チケットの手数料は「非課税」

今回取り上げるのは、街中にあるパーキング・メーターやパーキング・チケット(以下、パーキング・メーター等)の手数料です。

このパーキング・メーター等の領収書を見ると、インボイスとして必要となる記載事項(インボイス発行事業者の登録番号、消費税額または消費税率)がありません。

タイムズなどの時間貸駐車場では領収書がインボイスとなっている場合がありますが、パーキング・メーター等では領収書がインボイスとなっていないことを不思議に思った方もいらっしゃるのではないでしょうか。

参考リンク:タイムズパーキングのインボイス制度対応|タイムズ駐車場検索

結論から申し上げると、パーキング・メーター等の手数料は消費税が非課税となっているため、インボイスが発行されません。消費税の観点では、パーキング・メーター等はタイムズなどの時間貸駐車場と取扱いが異なっており、その理由を条文から読み解いていきます。

まず、消費税法第4条において、消費税は「国内において事業者が行った資産の譲渡等」が課税の対象になることとされています。

(課税の対象)

第四条 国内において事業者が行つた資産の譲渡等・・・には、この法律により、消費税を課する。

(以下省略)

引用元:消費税法 | e-Gov法令検索

一方、「資産の譲渡等」のうち、消費税の性格から課税対象とすることに馴染まないもの(土地や有価証券の取引など)や、社会政策的な配慮に基づくもの(社会保険医療など)については、例外的に消費税が非課税となっています。

ただし、あくまで例外であるため、消費税法において限定列挙されているもののみが非課税となります。具体的には、消費税法第6条において、別表第2に掲げる資産の譲渡等が非課税となることとされています。

(非課税)

第六条 国内において行われる資産の譲渡等のうち、別表第二に掲げるものには、消費税を課さない。

(以下省略)

引用元:消費税法 | e-Gov法令検索

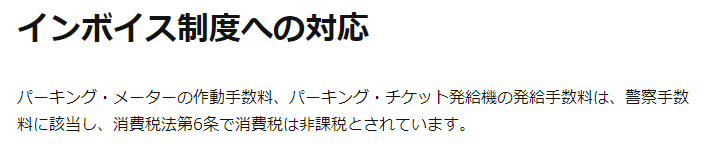

ここで、警視庁のホームページを見てみると、パーキング・メーター等の手数料は「警察手数料に該当し、消費税法第6条で消費税は非課税とされています」とあります。消費税法第6条は先ほどの条文ですね。

引用元:時間制限駐車区間について 警視庁

非課税となる資産の譲渡等が列挙されている別表第2のうち、パーキング・メーター等の手数料は第5号イ(1)の事務に係る役務の提供に該当すると考えられます。

別表第二

五 次に掲げる役務の提供

イ 国、地方公共団体、別表第三に掲げる法人その他法令に基づき国若しくは地方公共団体の委託若しくは指定を受けた者が、法令に基づき行う次に掲げる事務に係る役務の提供で、その手数料、特許料、申立料その他の料金の徴収が法令に基づくもの(政令で定めるものを除く。)

(1) 登記、登録、特許、免許、許可、認可、承認、認定、確認及び指定

(2) 検査、検定、試験、審査、証明及び講習

(3) 公文書の交付(再交付及び書換交付を含む。)、更新、訂正、閲覧及び謄写(4) 裁判その他の紛争の処理

引用元:消費税法 | e-Gov法令検索

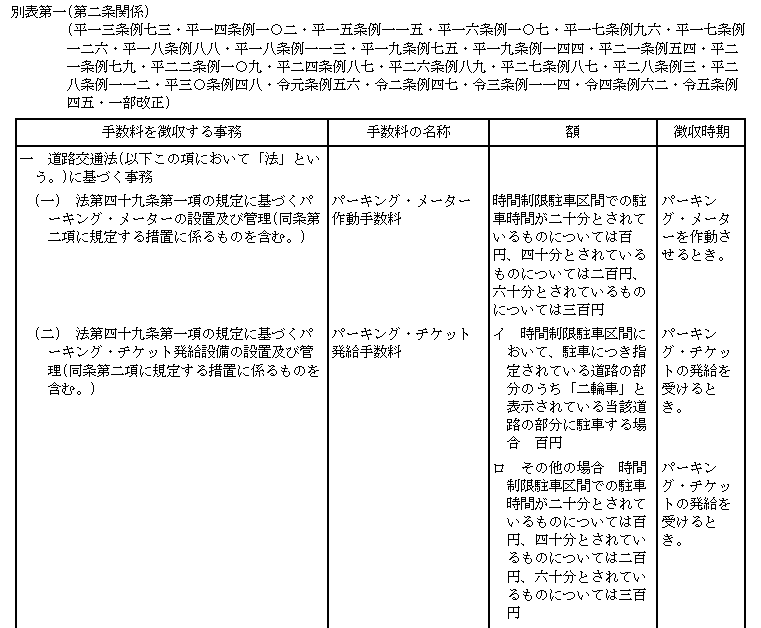

パーキング・メーター等の手数料は、各地方公共団体の条例で定められているようです。東京都の場合は警視庁関係手数料条例第2条及び別表第1に定められています。

(手数料)

第二条 手数料は、別表第一及び別表第二のとおりとする。

引用元:警視庁関係手数料条例

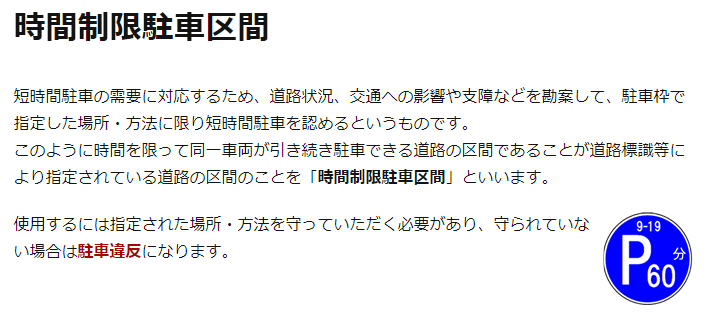

時間制限駐車区間は「短時間駐車の需要に対応するため、道路状況、交通への影響や支障などを勘案して、駐車枠で指定した場所・方法に限り短時間駐車を認めるというもの」であり、パーキング・メーター等の手数料は、地方公共団体(または地方公共団体の委託を受けた者)が、道路交通法第49条第1項に基づく事務(パーキング・メーター等の設置および管理を含む「許可」)に係る役務の提供の対価として、その地方公共団体の条例に基づき徴収するものであることから、消費税法別表第2第5号イ(1)の事務に係る役務の提供の手数料に該当し、消費税が非課税となっているものと考えられます。

(時間制限駐車区間)

第四十九条 公安委員会は、時間を限つて同一の車両が引き続き駐車することができる道路の区間であることが道路標識等により指定されている道路の区間(以下「時間制限駐車区間」という。)について、当該時間制限駐車区間における駐車の適正を確保するため、パーキング・メーター・・・又は・・・パーキング・チケット発給設備・・・を設置し、及び管理するものとする。

引用元:道路交通法 | e-Gov法令検索

消費税が非課税の場合はインボイスの発行義務なし

インボイス(適格請求書)は、原則としてインボイス発行事業者が国内において「課税資産の譲渡等」を行った場合に発行義務があることとされています(消費税法第57条の4)。

(適格請求書発行事業者の義務)

第五十七条の四 適格請求書発行事業者は、国内において課税資産の譲渡等・・・を行つた場合・・・において、当該課税資産の譲渡等を受ける他の事業者・・・から次に掲げる事項を記載した請求書、納品書その他これらに類する書類(以下・・・「適格請求書」という。)の交付を求められたときは、当該課税資産の譲渡等に係る適格請求書を当該他の事業者に交付しなければならない。

(以下省略)

引用元:消費税法 | e-Gov法令検索

「課税資産の譲渡等」とは、消費税法第6条第1項の規定により非課税とされるもの以外の(=消費税が課税される)資産の譲渡等をいいます(消費税法第2条第1項第9号)。

(定義)

第二条 この法律において、次の各号に掲げる用語の意義は、当該各号に定めるところによる。

九 課税資産の譲渡等 資産の譲渡等のうち、第六条第一項の規定により消費税を課さないこととされるもの以外のものをいう。

引用元:消費税法 | e-Gov法令検索

つまり、インボイス発行事業者は、消費税が非課税となる資産の譲渡等については、インボイスを発行する義務がありません。

むしろ、インボイス発行事業者は偽りの記載をしたインボイスを発行することが禁止されており(消費税法第57条の5第2号及び第3号)、消費税が非課税となる資産の譲渡等について、あたかも消費税が課税されているかのような偽りの記載をしたインボイスを発行してはいけません。

(適格請求書類似書類等の交付の禁止)

第五十七条の五 適格請求書発行事業者以外の者は第一号に掲げる書類及び第三号に掲げる電磁的記録(第一号に掲げる書類の記載事項に係るものに限る。)を、適格請求書発行事業者は第二号に掲げる書類及び第三号に掲げる電磁的記録(第二号に掲げる書類の記載事項に係るものに限る。)を、それぞれ他の者に対して交付し、又は提供してはならない。

一 適格請求書発行事業者が作成した適格請求書又は適格簡易請求書であると誤認されるおそれのある表示をした書類

二 偽りの記載をした適格請求書又は適格簡易請求書

三 第一号に掲げる書類の記載事項又は前号に掲げる書類の記載事項に係る電磁的記録

引用元:消費税法 | e-Gov法令検索

ちなみに、インボイス発行事業者が偽りの記載をしたインボイスを発行した場合には、1年以下の懲役または50万円以下の罰金という罰則があります(消費税法第65条第4号)。

第六十五条 次の各号のいずれかに該当する者は、一年以下の懲役又は五十万円以下の罰金に処する。

四 第五十七条の五の規定に違反して同条第一号若しくは第二号に掲げる書類を交付し、又は同条第三号に掲げる電磁的記録を提供した者

引用元:消費税法 | e-Gov法令検索

結論

パーキング・メーター等の手数料は消費税が非課税となっており、そのためインボイスは発行されません。

なお、消費税が非課税となっている以上、当然ですが少額特例や免税事業者等からの仕入れに係る経過措置を適用して仕入税額控除を行うこともできない点に留意が必要です。

※本コラムの内容は執筆日現在の法令等に基づいております。執筆日以降の法令等の変更が反映されていない可能性がある点につきご留意ください。

個人事業主から中小・中堅企業まで、顧問税理士をお探しの方は永井公認会計士・税理士事務所へご相談ください。

まずは無料のオンライン面談(30分〜1時間程度)にて当事務所の業務内容・料金プランをご案内させていただきます。