こんにちは、公認会計士・税理士の永井です。

今回の『条文から読み解くシリーズ』は、令和6年度税制改正による税抜経理処理の見直しについて取り上げたいと思います。

※『条文から読み解くシリーズ』は、税務トピックを根拠となる条文まで深堀りしながら、一般の方々にとっても分かりやすく解説する記事を目指すコラムシリーズです。

令和6年度税制改正による税抜経理処理の見直し

令和5年10月1日からのインボイス制度の導入により、課税仕入を行った場合に、その取引相手がインボイス発行事業者か否か(受領した請求書等がインボイスか否か)の確認が必要となりました。

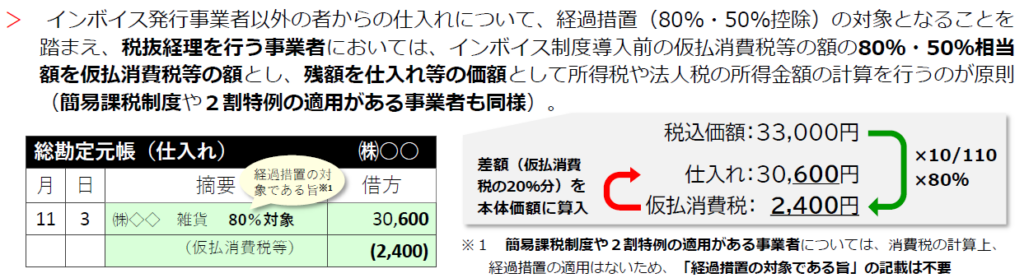

そして、税抜経理方式を適用している事業者においては、免税事業者等(インボイス発行事業者以外の者)からの課税仕入について、経過措置(いわゆる80%控除・50%控除)を適用する場合には、原則として下図のとおり本体価額や仮払消費税の計算を行うこととされています。

実務上こうした確認や計算等の事務負担が問題となっていたことを受けて、令和6年度税制改正において、インボイス制度の円滑な実施の観点から、小規模な事業者の事務負担を軽減する見直しが行われました。

具体的には、税抜経理処理について新たに2つの特例が設けられました。根拠となる規定も含めて一つずつ確認していきたいと思います。

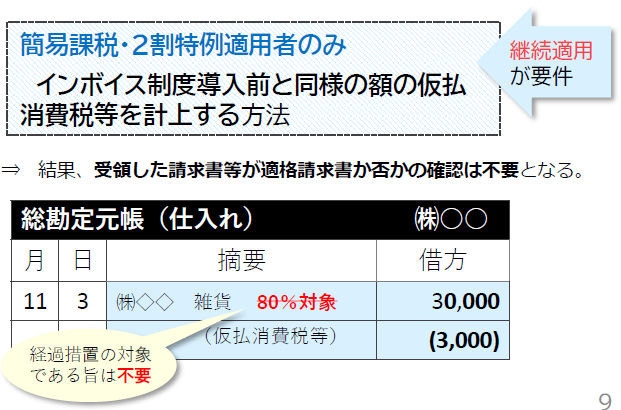

特例①インボイス制度導入前と同様の額の仮払消費税等を計上する方法(簡易課税・2割特例適用者のみ対象)

特例の1つ目は、インボイス制度導入前と同様の額の仮払消費税等を計上する方法です。こちらは簡易課税・2割特例適用者に認められる経理処理です。

簡易課税・2割特例適用者は、課税売上に係る消費税額に一定割合(簡易課税:事業区分に応じて40~90%、2割特例:80%)を乗じて計算した金額の仕入税額控除が認められることとされており、仕入税額控除を適用するに当たってインボイスの有無が要件とされていません。

そこで、税抜経理を行う簡易課税・2割特例適用者が課税仕入を行った場合に、簡易課税・2割特例を適用している課税期間を含む事業年度における継続適用を条件として、すべての課税仕入について10%(軽減税率の対象となるものは8%)分の仮払消費税等を計上する方法も認められることとされました。

この特例を適用することにより、取引相手がインボイス発行事業者か否かを区分する必要がなくなり、事務負担が軽減されることになりますが、適用に当たっていくつかポイントがあるため、後ほど解説します。

特例①の根拠となる規定は法令ではなく、国税庁が発遣している法令解釈通達「消費税法等の施行に伴う法人税の取扱いについて」(以下、消費税経理通達)1の2です。この規定は令和6年度税制改正を受けて追加されました。

(簡易課税制度が適用される課税期間を含む事業年度の仮払消費税等の額の特例)

1の2 法人(消法第9条第1項本文《小規模事業者に係る納税義務の免除》の規定により消費税を納める義務が免除されるものを除く。以下3の2までにおいて同じ。)が、簡易課税制度(消法第37条第1項《中小事業者の仕入れに係る消費税額の控除の特例》の規定を適用して消法第45条第1項第2号《課税資産の譲渡等及び特定課税仕入れについての確定申告》に掲げる課税標準額に対する消費税額から控除することができる仕入控除税額を算出する方法をいう。)が適用される課税期間を含む事業年度において、当該法人の行う取引に係る消費税等の経理処理について税抜経理方式によっている場合で、国内において行った消法第2条第1項第12号《定義》に規定する課税仕入れ(特定課税仕入れを除く。)に係る支払対価の額に110分の10(当該課税仕入れが他の者から受けた同項第9号の2に規定する軽減対象課税資産の譲渡等に係るものである場合には、108分の8)を乗じて算出した金額(当該金額に1円未満の端数が生じたときは、当該端数を切り捨て、又は四捨五入した後の金額)を当該課税仕入れに係る取引の対価の額と区分して経理をしているときは、継続適用を条件として、当該金額を仮払消費税等の額とすることができる。(令5年課法2-37により追加)

(注) この取扱いの適用を受ける場合には、法人税に係る法令の規定及び通達の定めの適用についても同様となることに留意する。

引用元:消費税法等の施行に伴う法人税の取扱いについて|国税庁

特例②仮払消費税等を計上しない方法(全事業者対象)

特例の2つ目は、仮払消費税等を計上しない方法です。こちらは全事業者に認められる経理処理です。

免税事業者等(インボイス発行事業者以外の者)からの課税仕入について、令和5年10月1日から令和11年9月30日までの期間においては経過措置(80%控除・50%控除)を適用することができますが、会計システムを自社開発しているような場合には、前述した原則的な本体価額や仮払消費税の計算を行うためには、段階的にシステムの改修を行う必要があります。

その事務負担に配慮する観点から、経過措置期間の終了後である令和11年10月1日以降の原則となる取扱い(免税事業者等からの課税仕入は仕入税額控除の適用を受けることができない)を先取りして、仮払消費税等を計上しない方法も認められることとされました。

特例②の根拠となる規定は消費税経理通達の令和3年2月経過的取扱い⑶です。この規定も令和6年度税制改正を受けて追加されました。

(経過的取扱い(3)……経過措置の適用期間において課税仕入れを行った場合の経理処理の特例)

経過的取扱い(2)《経過措置の適用期間において課税仕入れを行った場合の経理処理》の場合において、経過的取扱い(2)の取引(経過的取扱い(2)の(3)に掲げる課税仕入れに係るものを除く。)につき、法人が当該取引の対価の額と区分して経理をした金額がないときは、経過的取扱い(2)にかかわらず、当該取引に係るこの法令解釈通達による改正後の1(13)《用語の意義》に規定する仮払消費税等の額はないものとすることができる。(令5年課法2-37により追加)

(注)1 この経過的取扱いの適用を受ける場合には、法人税に係る法令の規定及び通達の定めの適用についても同様となることに留意する。

2 この経過的取扱いの適用を受けた場合においても、この法令解釈通達による改正後の2《税抜経理方式と税込経理方式の選択適用》の適用については、税込経理方式で経理をしたことにはならないことに留意する。

引用元:消費税法等の施行に伴う法人税の取扱いについて|国税庁

税抜経理処理の特例の適用に当たってのポイント

令和6年度税制改正により税抜経理処理について新たに設けられた2つの特例を確認してきましたが、その適用に当たってのポイントをまとめておきます。

特例①のポイント

1. 簡易課税適用者の場合

簡易課税適用者は、そもそも税込経理方式を適用できる場合には、税込経理方式で経理を行うことにより、事務負担の軽減を図ることも考えられます。この点、国税庁の消費税経理通達関係Q&A問1-2において以下のとおり記載されています。

法人が採用する会計処理は原則として継続適用が求められますが、インボイス制度導入を契機としてその会計処理を税込経理方式に変更する場合には、法人税法上は特に問題とはなりません。

引用元:消費税経理通達関係Q&A|国税庁

ただし、何らかの理由により税抜経理方式を適用する必要があり、税込経理方式を適用できない場合には、特例①を適用することにより事務負担の軽減を図ることが可能です。

2. 2割特例適用者の場合

2割特例は、控除仕入税額を課税売上に係る消費税額に一定割合を乗じて計算する点で簡易課税制度と同じですが、一つ決定的に違う点があります。

それは、一般課税との選択が可能(簡易課税制度を適用していない場合)という点です。

そのため、2割特例より一般課税の方が有利な場合(特に課税売上に係る消費税額より課税仕入に係る消費税額の方が多く、消費税額の還付を受けられるような場合)には、一般課税を選択することになりますが、一般課税を選択するためにはインボイス発行事業者からの課税仕入か否か(受領した請求書等がインボイスか否か)の確認を行う必要があります。

したがって、特例①を適用するのは2割特例のみを選択する(一般課税を選択しない)場合に限られ、一般課税と2割特例を選択できるようにするためには特例①を適用しないこととする必要がある点に留意が必要です。

特例②のポイント

特例②は、会計システムを経過措置(80%控除・50%控除)に対応させるために改修することが困難な場合など、適用されるケースは限定的と考えられます。

市販されている会計ソフトは基本的に経過措置(80%控除・50%控除)に対応していると考えられるため、市販の会計ソフトを使用している場合には特例②の適用を検討する必要性は乏しいでしょう。

一方で、自社開発の会計システムを使用している場合などには、特例②の適用を検討すべきケースもあると考えられます。

消費税の経理処理はインボイス制度導入により複雑化しており、当初の判断を誤ると事後的に膨大な修正作業が必要になるなど、思わぬ事務負担が生じるリスクもあります。必要に応じて顧問税理士等へ相談の上、適切な経理処理を選択する必要があります。

※本コラムの内容は執筆日現在の法令等に基づいております。執筆日以降の法令等の変更が反映されていない可能性がある点につきご留意ください。

個人事業主から中小・中堅企業まで、顧問税理士をお探しの方は永井公認会計士・税理士事務所へご相談ください。

まずは無料のオンライン面談(30分〜1時間程度)にて当事務所の業務内容・料金プランをご案内させていただきます。