こんにちは、公認会計士・税理士の永井です。

この度、当事務所が経営革新等支援機関に認定されました。

経営革新等支援機関認定制度は、中小企業を巡る経営課題が多様化・複雑化する中、中小企業支援を行う支援事業の担い手の多様化・活性化を図るため、平成24年8月30日に「中小企業経営力強化支援法」(現在の「中小企業等経営強化法」)が施行され、中小企業に対して専門性の高い支援事業を行う経営革新等支援機関を認定するために創設された制度です。

認定制度は、税務、金融及び企業財務に関する専門的知識や支援に係る実務経験が一定レベル以上の個人、法人、中小企業支援機関等を経営革新等支援機関として認定することにより、中小企業に対して専門性の高い支援を行うための体制を整備するものです。

国の補助事業等の一部においては、認定経営革新等支援機関の関与を必須としているものもあります。具体的な補助事業等は以下のとおりです。

| 補助事業等名(カッコ内は根拠法等) | 事業概要 |

|---|---|

| 個人事業者の遺留分に関する民法特例(経営承継円滑化法) | 推定相続人全員の合意を前提に、後継者に生前贈与された事業用資産の価額を、遺留分を算定するための財産の価額に算定しないことをする制度。 |

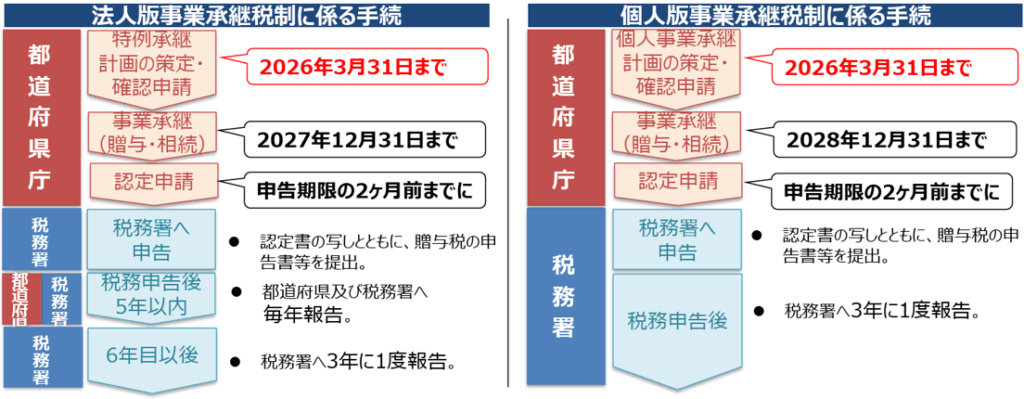

| 個人版事業承継税制(経営承継円滑化法) | 個人事業者が先代(個人事業者)から事業用資産を相続又は贈与により取得した場合において、経営承継円滑化法に係る経済産業大臣の認定を受けた時は、相続税・贈与税の納税を猶予及び免除。 |

| 先端設備等導入計画(中小企業等経営強化法) | 事業者が認定支援機関の確認を受けて市区町村に先端設備等導入計画の認定を申請し、認定を受けた場合には、当該計画に基づいて投資した設備について、固定資産税を最大5年間軽減 |

| 法人版事業承継税制(経営承継円滑化法) | 非上場の株式等を先代経営者から後継者が相続又は贈与により取得した場合において、経営承継円滑化法に係る経済産業大臣の認定を受けたときは、相続税・贈与税の納税を猶予及び免除。 |

| 事業承継・引継ぎ補助金 | 事業承継・引継ぎを契機とする新たな取組(設備投資、販路開拓等)や廃業に係る費用、事業引継ぎ時の士業専門家の活用費用(仲介手数料、デューデリジェンス費用、企業概要作成費用等)の一部を補助。 |

| 経営力強化保証制度 | 認定支援機関による事業計画や期中フォローアップ等の経営支援を前提に、信用保証協会の保証料を減免することで、中小企業・小規模事業者の経営力の強化を図る。 |

| 経営改善計画策定支援事業 | 借入金の返済負担等の財務上の問題を抱え、金融支援を含む本格的な経営改善を必要とする中小企業に対して、認定支援機関の助力を得て行う経営改善計画の策定を支援(経営改善計画策定支援事業)。また、本格的な経営改善が必要となる前の早期の段階からの資金繰り管理等の簡易な経営改善計画の策定も支援(早期経営改善計画策定支援事業)。 |

| 観光産業等生産性向上資金 | 観光に関する事業を行う者等であって、事業計画を策定し、生産性向上に向けた取組みを図る中小企業者を対象に日本政策金融公庫が融資。中小企業が認定支援機関の支援を受けて事業計画書(観光産業等生産性向上資金用)を策定し、当該計画を実施する場合に貸付利率を軽減。(貸付利率の低減は「過疎地域の持続的発展の支援に関する特別措置法」に定める過疎地域内で本計画を実施する場合に限る。)(支援を受けずに事業計画書(観光産業等生産性向上資金用)を策定した場合も融資制度の活用は可能。) |

特に、個人版・法人版事業承継税制については10年間限定の特例措置が設けられており、その適⽤を受けるためには2026年3⽉31⽇までに特例承継計画を都道府県庁に提出して確認を受ける必要があり、残り1年を切っています。

当事務所ではこの事業承継税制の特例措置を適用するために必要となる特例承継計画をはじめ、特例贈与認定中小企業者に係る認定申請書、年次報告書、継続届出書といった書類の作成・提出の支援を行っております。

また、事業承継税制適用の検討に当たっての相続税・贈与税のシミュレーションなど、総合的な観点でのサポートが可能ですので、事業承継税制の適用をお考えの方はぜひ当事務所へご相談ください。

今後ともどうぞよろしくお願いいたします。

一人社長から中小・中堅企業まで、顧問税理士をお探しの方は台東区浅草の永井公認会計士・税理士事務所へご相談ください。

まずは無料のオンライン面談にて当事務所の業務内容・料金プランをご案内させていただきます。